2025年4月1日

2022年世界新車販売レポート。中国メーカーが世界的な増進。テスラはモデルランキングを上昇

自動車産業の世界的な調査会社であるJATO Japan Limitedは、世界の自動車市場についての最新レポートを公開した。

▲自動車産業のリサーチ会社「JATO」

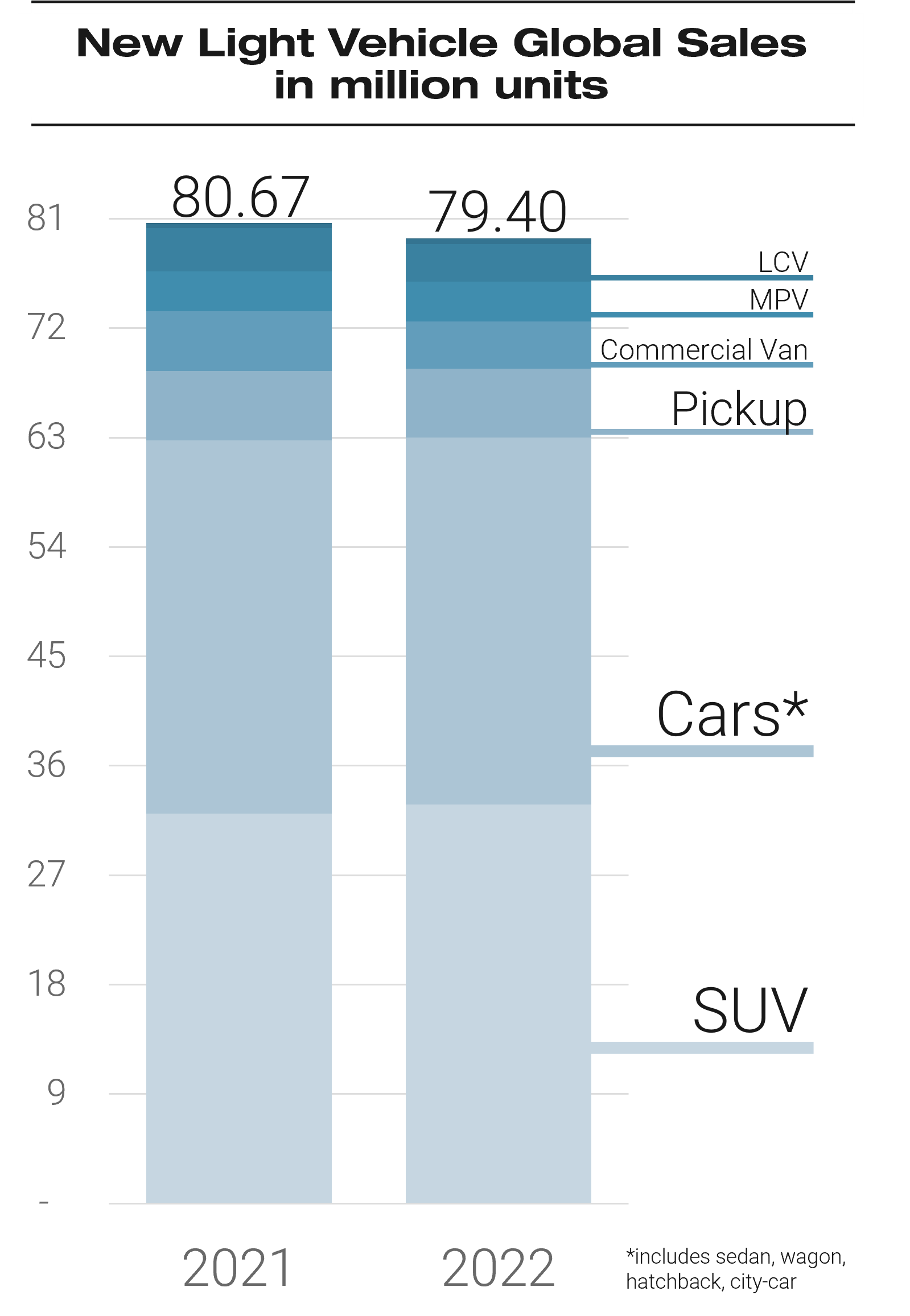

JATO Dynamicsのデータによると、2022年の世界の新車販売台数は7,940万台となり、2021年の8,070万台から2%減少。世界販売台数の24%を占める新興国市場(インド、中東、東南アジア、アフリカ)での好調ぶりは、北米、欧州、中国の減少を相殺するほど大きなものであった。

▲2021年と2022年の世界の新車販売台数 比較

JATO DynamicsのグローバルアナリストであるFelipe Munozは「この減少は、主に2つの要因がある。まず、北米と欧州ではサプライチェーンの混乱が続き、半導体が不足したため新車の供給が減少し、世界最大の市場である中国では販売が弱まった」と述べている。 2022年、この3地域合計で世界販売台数の69%を占めた。

これらの課題に加え、ウクライナにおける戦争が進行していることも減少の要因となっている。制裁措置の結果、ロシア市場は大きな打撃を受け、販売台数は59%減の約100万台となった。JATO Dynamicの東欧エリアマネージャーであるIrina Dedovaは「ロシアでは、新車販売が大きく停滞し、中古車を販売する輸入業者への依存が増している。欧米ブランドの撤退は、2022年に世界第21位の規模を持つロシアの自動車市場において、中国が存在感を高める機会を創出した」と話している。

▲インドでの販売は24%増の437万台となり、新記録を達成

一方、インドでの販売は24%増の437万台となり、新記録を達成している。この結果、インドは日本を抜いて世界第3位の自動車市場となった。しかし、人口1,000人あたりの自動車販売台数は3.1台と、上位25カ国の自動車市場の中で最も低い水準に留まっている。

JATO Dynamics India代表のRavi Bhatiaは「消費意欲は、景気回復や政府の支援策により支えられており、輸出を促進するための今後5年間で総額75億ドルの生産連動型インセンティブや、新車需要を高めるための新しいスクラップ政策の導入などが決定された。また、銀行や金融機関も競争力のある金利で融資を行うことに寛容になっている」と話している。

▲アラブ、バーレーン、クウェート、オマーン、カタール、サウジアラビアの新車販売台数は275万台

金融優遇措置、パンデミック後の対策、給付金などが、中東での需要拡大に貢献した。湾岸協力会議加盟6カ国の新車販売台数は275万台となり、中東地域全体の46%を占めている。JATO Dynamics Middle EastのエリアマネージャーであるSamir Sawalhiは「中東は、世界の自動車産業においてより重要な役割を担うことになりそうだ。世界19位の自動車市場であるサウジアラビアは、電気自動車生産の拠点となることを目指しており、今後10年間で500億ドルの投資が見込まれている」と述べている。

アフリカ市場では、台数が5.5%増の115万台となった。これは、アフリカ大陸の44%を占める最大の市場である南アフリカでの販売台数が14%増加したことが要因である。北アフリカが全体の42%、南部アフリカが45%を占めた一方、東アフリカ、中部アフリカ、西アフリカはそれぞれ4.8%、1.3%、6.7%であった。

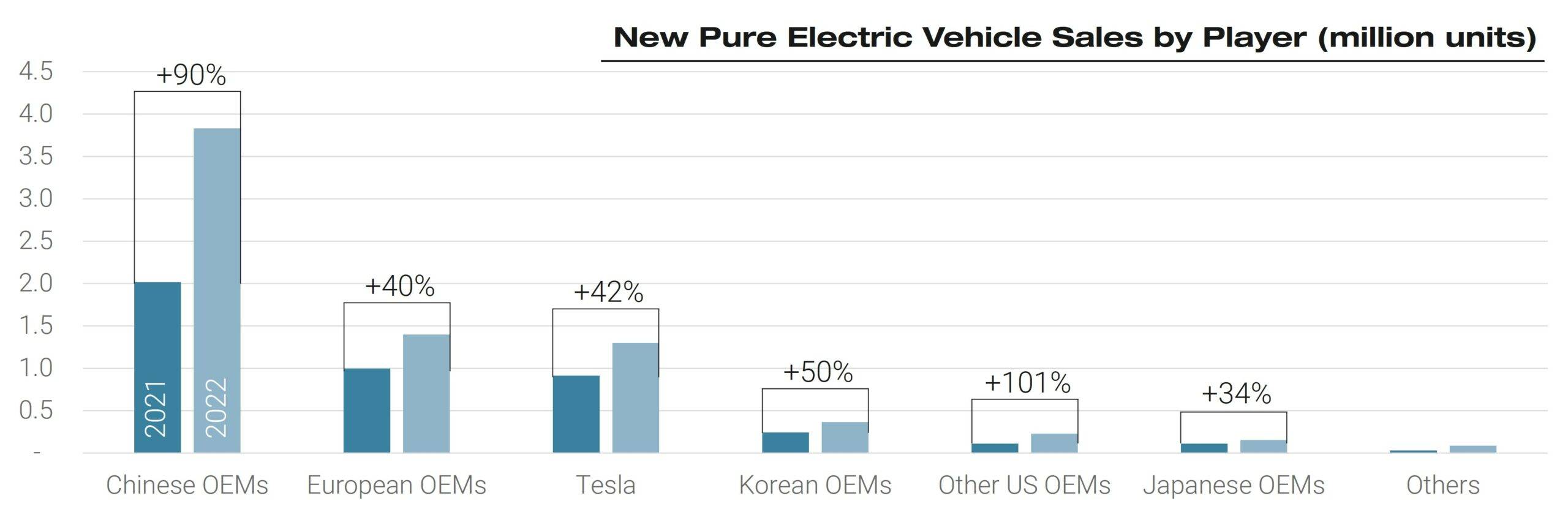

▲メーカー別の新規ピュアEV販売台数(百万台)

2022年、ピュアEV(BEV)の台数は66%増の737万台となり、前年から290万台増えている。これは、2020年から2021年にかけて見られた240万台の増加を上回る数字である。2022年のBEVの世界シェアは2021年の5.5%から9.3%に急拡大した。地域別で2桁のシェアを獲得したのは、中国(15.6%)と欧州(12.2%)のみである。

▲Felipe Munoz氏「EVブームはまだまだ続きそうだ。先進国の政府は手厚いインセンティブを提供し続け、消費者の内燃機関(ICE)車からの乗り替えを促しており、自動車メーカーがより手頃なモデルを導入してきたことで平均価格は低下している」

ノルウェーは、世界規模でEV普及の基準を作り続けている。2022年に同国で販売された乗用車の71%がBEVだったが、最もマーケットシェアを拡大したのは香港で、2021年の24.4%から53.1%にまでなった。JATO Dynamics ChinaのエリアマネージャーであるBo Yuは「6年以上経過した車両のスクラッププログラムと、一定価格までの新車電気自動車に対する免税措置は、多くの消費者にガソリン車から電気自動車への切り替えを促している」と述べている。

中国はBEVの世界最大の市場として、世界のBEV販売の53%を占めており、同国の世界市場での乗用車販売シェアである32%を大きく上回った。中国の成功は、BEVの納車待ち期間がICE車よりも短いことと、消費者にとって選択肢が増え続けていることの結果であり、2022年には中国で15もの新ブランドが立ち上げられた。2022年には、テスラが43%の販売増で首位だったが、中国のメーカーにマーケットシェアを奪われ、3%ポイント減の17.6%となった。

▲世界販売台数。トヨタが再び首位へ!

2022年、トヨタは世界で最も売れている自動車メーカーとなり、新車の乗用車100台のうち13台を占めた。米国と日本を上回る最大の市場となった中国での好調な業績により、世界でのマーケットシェアを0.3%ポイント増加させることができた。この結果は、トヨタがハイブリッド車とSUVの両方で充実したモデルラインアップを提供していることによるもので、2022年には、トヨタはフォルクスワーゲングループを抜いて、世界で最も売れているSUVメーカーに浮上した。

▲フォルクスワーゲングループは、中国、欧州ともに販売首位を維持

フォルクスワーゲングループは、2021年同様、トヨタに次ぐ2位を確保したが、台数は10%減少し、シェアは0.7%ポイント減少した。同社にとって第二の市場である中国では、現地での競争激化により販売台数が6%減少したが、中国、欧州ともに販売首位を維持した。

▲ヒュンダイ・キアは世界販売台数3位

ヒュンダイ・キアは、韓国、インド、北米、欧州で 確固たる地位を築いているため、3位であった。欧米のライバルとは異なり、ヒュンダイ・キアは比較的広範囲に販売網を持っており、世界販売の71%が4つの地域にまたがっている。4位のステランティスは、販売台数が10%減の580万台であった。欧州では、サプライチェーンの問題が車両の供給力に影響し、販売台数は14%減少した。このような状況にもかかわらず、ステランティスは中南米で首位となっている。ゼネラルモーターズは460万台で5位となったが、シボレーがそのうちの62%を占めた(ジョイントベンチャーである上汽通用五菱汽車の台数は除く)。

▲BYD アット3

2022年、最も急速に成長した自動車メーカーはBYDであった。BYDは、人気のあるすべてセグメントにおける強力な提案と競争力のあるEVラインアップにより、世界でのマーケットシェアを1.5%ポイント獲得することができた。BYDはテスラに続いて世界で2番目に売れているBEVメーカーとなり、2022年の販売台数は184%増の91万1,000台以上となった。スズキ、マヒンドラ、タタなどのメーカーも、インドでの需要増により、販売が加速した。

▲テスラ・モデル3

テスラは、2022年に発売していた4モデルのうち、2モデルをトップ10にランクインさせた。JATOの53カ国のデータと、さらに95カ国の調査・推定によると、テスラ モデル Yは2022年に世界で3番目に売れた乗用車となり、従来から販売首位の常連であるトヨタRAV4とトヨタ カローラ/レビン セダンに続いた。

Munozは「純粋な電気自動車であり、比較的新しいブランドがグローバルでの販売首位に近づいただけでなく、手ごろな価格帯のモデルでもないことを考えると、歴史に残る瞬間を目の当たりにしたと言えるだろう」と続けた。テスラ モデル3は10位に入っているが、2021年と比較して1位落とした。トヨタはトップ10に5モデル、フォード、ニッサン、ホンダはそれぞれ1モデルずつランクインしている。

▲2022 年に世界で最も売れた乗用車トップ10

昨年現れたもう一つの興味深い傾向は、中国ブランドが中国国外で果たす役割がますます大きくなっていることである。2022年には、中国メーカーが製造した約150万台の乗用車が中国国外で販売され、2021年と比較すると48%増加した。この成長は、より競争力のある高品質な製品を提供し、手頃な価格のEVセグメントを大きく押し上げたことが要因となっている。中国のメーカーは、世界市場での地位を向上させる方法を模索している。新市場に直接製品を投入するメーカーもあれば、欧米市場で定評のあるブランドを販売するメーカーもある。さらに、一部の中国メーカーは、より競争力のある製品を提供することで市場での存在感を高めたいと考えている欧米企業向けに自動車を生産している。

▲地域別中国自動車ブランド市場シェア 2022年

中国メーカーの成長は新興市場でも感じられ、そのマーケットシェアは2021年の4.8%から6.4%に跳ね上がった。これはまだ比較的小さな割合だが、中国メーカーは欧州や韓国の自動車メーカーからシェアを奪うことに成功しているのだ。ユーラシア大陸全体で見ると、中国メーカーのマーケットシェアは、2021年の6.2%から2022年には12.8%と2倍以上になっている。

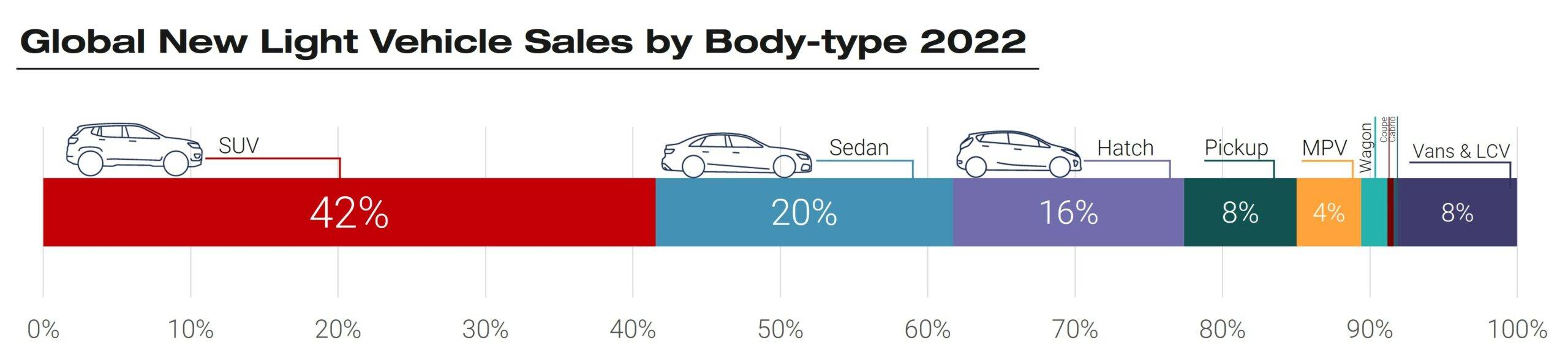

▲世界のボディタイプ別軽自動車新車販売台数 2022年

2021年から2022年にかけて市場全体が2%近く減少したにもかかわらず、SUVの販売台数は2.3%増の3,280万台と過去最高を記録した。世界全体でのSUVのシェアは、2021年の39.7%から41.3%に上昇している。

欧州では、SUVのマーケットシェアが4.3%ポイント上昇し、販売台数全体の43%という新記録を達成して、地域別では世界第2位となった。北米では、SUVの販売台数は全体の54%を占め、中国では41%を占めている。

2022年、世界で販売されたSUVは合計1,560万台となった。その大半がコンパクトSUVで760万台に達し、次いでミッドサイズSUVが505万台、ラグジュアリーSUVが450万台となった。SUVの販売増は、セダン、ハッチバック、MPV、ワゴンといった従来のセグメントを犠牲にしたもので、それらは2%減の3,330万台となった。ピックアップトラックの販売台数は、最大の市場である北米での需要減により2%減少した。

2023年の見通しについて、Munozは「業界が直面したサプライチェーンの問題や世界的な半導体不足を考えれば、2022年に見られた落ち込みは予想外のことではなかった。多くのメーカーはこの嵐を乗り切ることができたが、新たな課題も出てきている。昨年最もシェアを伸ばしたBYDが示すように、EV移行期の最前線にいる中国メーカーは、ますます完成度を高めた手頃な価格の製品を提供することで、急速に市場全体の足場を固めつつある。この課題に対応するため、テスラは値下げを開始しており、欧米の既存メーカーも市場での地位を維持するためには、追随を余儀なくされるだろう」と話している。

SNSでフォローする

The latest issue of a Magazine

雑誌『CAR and DRIVER』

(2025年5月号)

- 巻頭企画【ポルシェの実力】911を筆頭にいま絶好調ともいえるポルシェの最新モデルを一挙整理するとともに、メーカーとしてのさまざまな取り組みを紹介する。ここまでわかった、ポルシェの今。ぜひ、キャッチアップしてほしい。

- 【名車復刻版カタログ:空冷ポルシェの歴史】1962年356/1973年911(901型)/1984年911(930型)/1991年911(964型)/1997年911(993型)

- 【新車試乗記】トヨタ・アルファード/ヴェルファイアPHEV+マツダCX-60+メルセデス・ベンツVクラス+ボルボEX30+三菱アウトランダーPHEV